美国11月CPI反弹至2.7%引发粘性通胀担忧,但美联储降息预期不变

专题:美国11月CPI全面符合预期 降息预期得到巩固

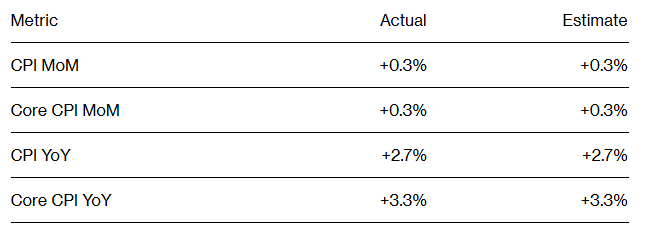

美国劳工统计局周三公布的数据显示,美国11月未季调CPI同比进一步反弹至2.7%,连续第二个月走高,并升至四个月高位,这一数据虽符合市场预期,但其增速却引发了人们对抑制通胀进程的担忧。与此同时,核心消费者价格指数(不包括食品和能源成本)也连续第四个月上涨0.3%,同比上涨3.3%。尽管通胀压力相比疫情期间的复苏高峰已有所回落,但最近趋于平稳,再加上对劳动力市场的担忧逐渐消退,几位美联储官员主张以更渐进的步伐降息。尽管如此,交易员们仍继续押注美联储将在下周降息。

具体来看,CPI报告显示,不包括食品和能源在内的商品成本上涨0.3%,为2023年5月以来的最大涨幅,主要受新车、二手车以及服装价格上涨推动。食品杂货价格上涨0.5%,为去年年初以来的最大涨幅。住房成本则占整体涨幅的近40%。这些数据显示出,尽管通胀同比增长率已从2022年6月9.1%的峰值大幅放缓,但近几个月来,将通胀率降至美联储2%目标的进程实际上已经停滞。

对此,经济学家认为,核心CPI更能反映潜在的通胀趋势。尽管物价上涨的压力已经从之前的峰值有所下降,但近期的稳定态势以及劳动力市场的向好趋势,给美联储在追求其双重目标——即将通胀率控制在接近2%的水平并保持劳动力市场的健康发展——带来了挑战。

随着利率达到一个更“中性”的水平,即高到足以抑制通胀,但又低到足以保护劳动力市场,美联储官员们已经讨论过放慢降息步伐。他们称,如果行动太快,通胀可能会停留在2%的目标上方,但行动太慢可能会导致失业率急剧上升。

尽管通胀率有所上升,但市场普遍预计美联储下周将连续第三次降息25个基点。然而,明年的降息步伐仍不太确定。分析师Anstey表示,今天的CPI数据几乎不会改变任何的前景,不过,那些仍然认为美联储下周将按兵不动的人可能会重新考虑,因为通胀并不比预期更糟。这似乎为12月降息25个基点开了绿灯。

市场反应方面,美国CPI公布后,美元指数DXY短线波动20点,报106.49;现货黄金短线上扬5美元,报2696.66美元/盎司。

还没有评论,来说两句吧...