兴银理财“打法”详解:网红爆款“圈粉” ESG新产品“求稳”

兴银理财目前产品架构如何?权益类资产配置进行到哪一步?部分明星产品与同业相比较优缺点何在?本文就这几点为读者揭开兴银理财的面纱。

随着各家银行2020年报逐渐出炉,各理财子的盈利能力也浮出水面。股份制商业银行理财子里面,兴银理财2020年实现净利润13.45亿元,排名第二。考虑到排在第一的比较特殊,表外理财的母行老产品和子公司新产品合并计算,因此净利润超过24亿元,那么兴银理财对母行的利润贡献在理财子当中较为领先,甚至超过了工、农、中、建、交、邮储这六家大行。该理财子同时实现营业收入为19.51亿元;总资产为69.52亿元,净资产为63.53亿元。

兴银理财目前产品架构如何?权益类资产配置进行到哪一步?部分明星产品与同业相比较优缺点何在?本文就这几点为读者揭开兴银理财的面纱。

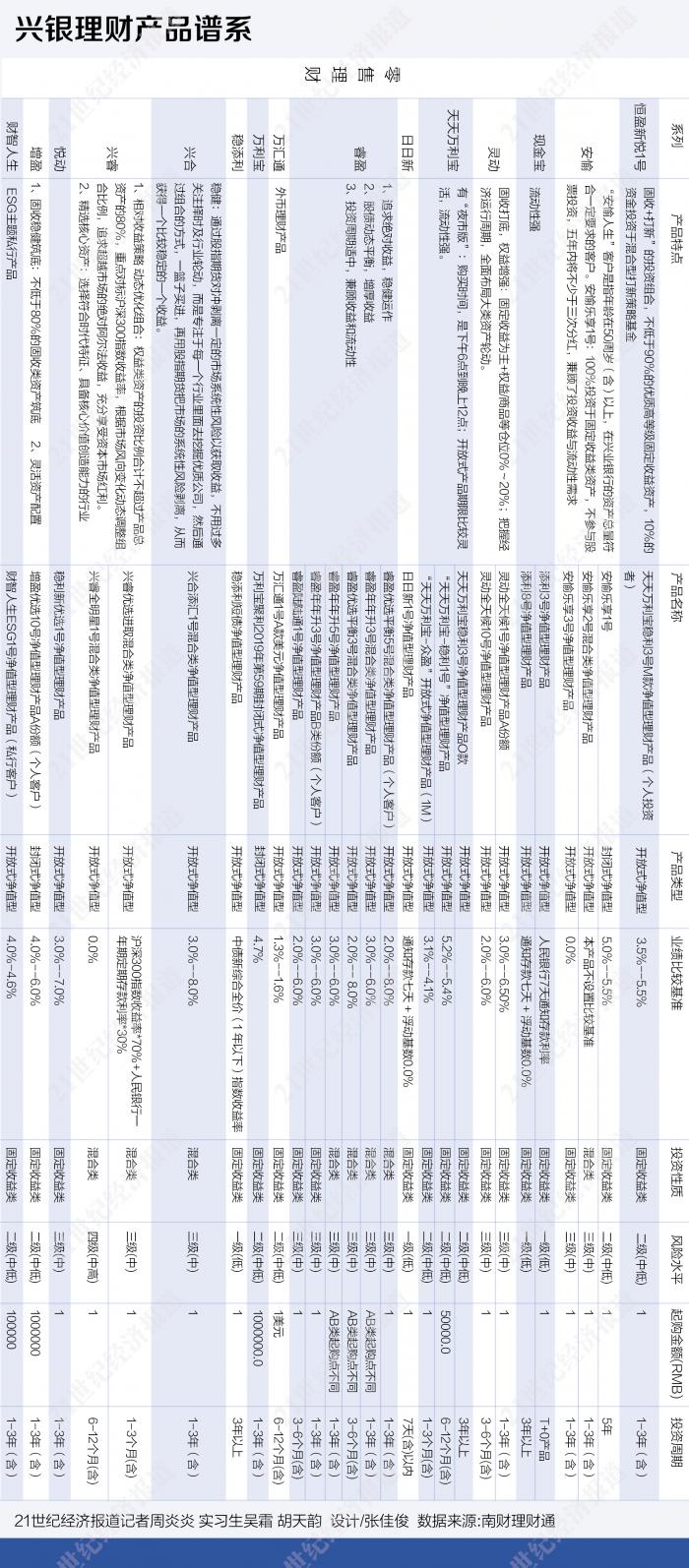

解构产品谱系

在2019年开业之初,兴银理财就确立了“八大核心、三大特色”的产品框架体系,提出了构建资管生态圈的发展思路。

“八大核心”,涵盖现金管理、纯债投资、固收增强、项目投资、股债混合、权益投资、多资产策略、跨境投资在内的主流产品线,致力于打造客户类型全覆盖,投资市场全覆盖、主流策略全覆盖的产品体系。

“三大特色”,即一是作为根植福建的唯一一家理财子公司,兴银理财将把握区域建设契机,推出海峡指数产品;二是作为中国首家赤道银行的理财子公司,兴银理财将秉承赤道原则,将ESG评价体系融入投资实践,持续打造绿色理财产品;三是把握老龄化社会日益增长的养老金融需求,兴银理财将面向细分客群,创新养老理财产品。

南财理财通课题组整理了兴银理财的主打产品谱系图(零售理财)如下:

截至2021年3月23日,记者通过南财理财通统计了235个兴银理财发行的产品,其中,66个产品为封闭式净值型产品,169个为开放式净值型产品;在续存期限方面,有50.21%是1-3年,有24.26%是6-12个月(含),1-3个月(含)和3年以上的都为5.53%;在风险等级方面,3.83%为一级风险(低),67.23%为二级风险(中低),27.23%为三级风险(中),0.43%为四级风险(中高),1.28%为五级风险(高);从投资性质来看,以固收为主,占91.06%,混合类和权益类分别占6.81%和1.28%;从募集方式来看,公募占比71.67%,私募占比28.33%。

在渠道铺设上,兴业的优势在线上而非线下。在2014年互联网金融兴起时就推出了在线理财平台“钱大掌柜”,截至2020年末,“钱大掌柜”签约客户1494.19万户,现在渠道价值也外溢了,加大了与大型城农商行、上市银行、理财子公司等机构合作力度,产品丰富程度不断提高。

含权益类产品达1800亿元

截至2020年底,兴银理财产品余额6858.92亿元,其中,固定收益类产品余额6277.50亿元,混合类产品余额571.84亿元,权益类产品余额9.58亿元。换句话说,与别家理财子类似,固收类产品仍占据主流,比例为90.79%,混合类占8.34%,权益类占0.14%。纯权益类产品占比仍很低。

不过,按照兴银理财近期对外发布数据,截止到2020年末管理的含权益类产品规模超过1800亿元。这是计算上含权益的“固收+”、混合类产品总共的结果,已经占其符合资管新规的净值型产品的近两成。

虽然目前的权益类产品较基金公司有不小差距,但是2021年预计会持续上升。兴银理财总裁顾卫平近日对媒体称:“随着上市公司质量的不断提高以及资本市场对外开放程度的提升,中国的资本市场生态环境会越来越好。作为银行理财公司,投资权益市场信心更足。”

顾卫平认为,权益市场长期向好,不必局限于短期的一些波动。他谈道:“这几年,中国的资本市场已经开启了一个慢牛行情,即总体趋势向上,波动率不断收窄。此外,资本市场的结构也在分化。监管部门提出要提高上市公司质量,完善退市制度,一些符合国家产业发展导向、具有科技核心竞争力、公司治理良好的公司未来成长可期,结构性行情将比较精彩。”

兴业银行过去是“同业之王”,在遇到强监管碰壁之后,目前的转型思路是“商行+投行”,在2020年业绩发布会中也提到了新阶段的三大生态圈“场景生态圈、投行生态圈、投资生态圈”。兴银理财的定位是“商行+投行”的枢纽,要发挥战略下的资产优势和市场研究能力。

我们从兴银理财的人才团队上看到了提高市场研究能力、扩充权益类人才的一些进度。比如兴业研究首席固收分析师徐寒飞目前担任兴银理财的研究总监,在兴银理财的诸多产品中也有基金经理出身的投资经理现身,比如“兴银理财安愉乐享2号混合类净值型理财产品”的投资经理朱轶伦以前是长信基金的基金经理,“睿盈年年升3号净值型理财产品”投资经理姜锡峰也是长信基金的基金经理,“兴动多策略1号”投资经理高翰坤曾是万家基金的基金经理等等。值得注意的是,这批人才基本都是2020年年中逐步充实到队伍中的,可见兴银理财也在目前的薪酬框架下招揽权益类人才。

“网红”产品剖析

南财理财通课题组发现,兴银理财成立至今推出了一些创新力较强的产品,比如:

1. “兴业银行兴睿优选进取混合类净值型理财产品”是一款母行迁移产品,迁移后按照理财子公司的认购起点为1元,新颖之处在于报价方式,挂钩沪深300,具体定价计算方式是“收益率*70%+人民银行一年期定期存款利率*30%”,此外不收取销售管理费,不收取超额业绩报酬,理财子公司产品业界平均收取0.3%左右销售管理费和计提40%左右超额业绩报酬,兴银费率的让利,大大降低了投资门槛,对想要尝试一下银行系权益产品的客户来说是个尝试的机会。当然,一旦股市波动,发生回撤的比例比“固收+”要大得多,风险等级因此提升。

2. “兴银理财稳添利短债净值型理财产品”报价挂钩中债新综合全价(1 年以下)指数收益率,估值清晰,费率上也有优惠,不收取超额业绩报酬。

3. 三款权益类产品“兴睿致远”1、2、3号私募股权净值型理财产品,标志着兴银理财紧随光大理财和招银理财进军纯权益类产品。1号产品于去年12月11日发布,是兴银理财首支私募股权净值型理财产品,主要聚焦于需求快速增长、具备技术壁垒的优质行业赛道,投资于光伏、动力电池、半导体等产业链的龙头标的,通过银行私行客户渠道募集长期资本。

本文重点剖析兴银理财的两款“网红”产品:“兴银ESG美丽中国”和 “添利”系列。

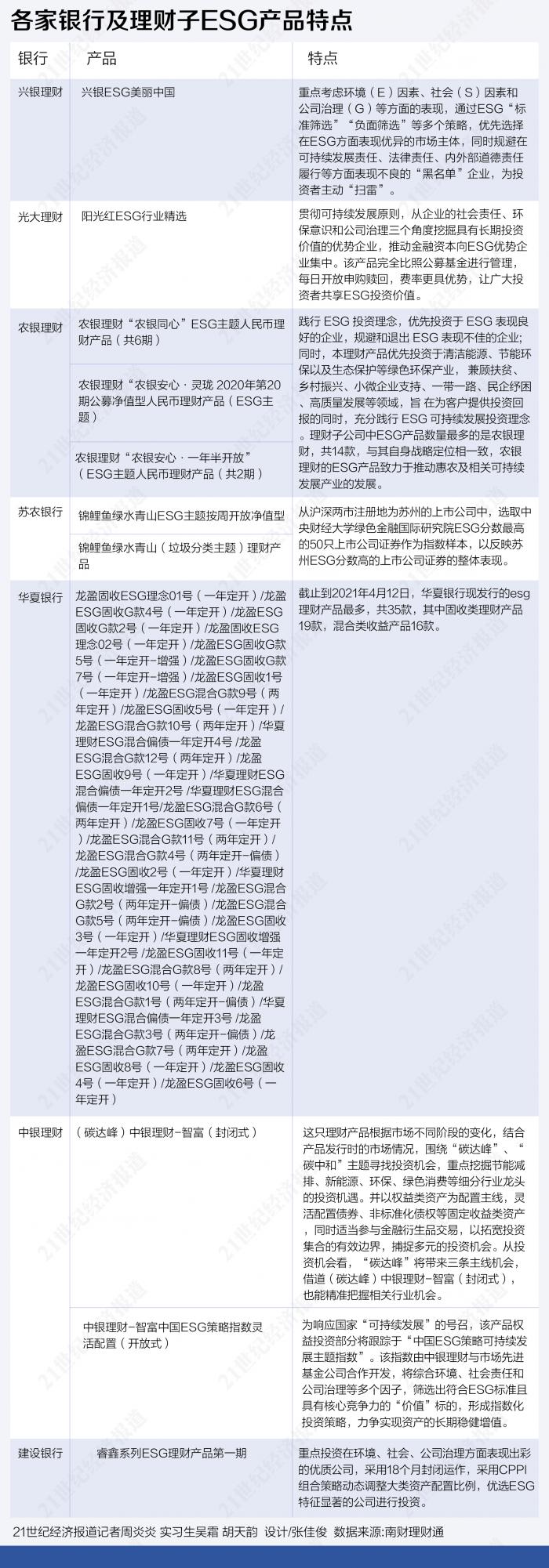

2020年1月3日,中国银保监会发布《关于推动银行业和保险业高质量发展的指导意见》,意见提出,银行业金融机构要建立健全环境与社会风险管理体系,将环境、社会、治理要求纳入授信全流程,强化环境、社会、治理信息披露和与利益相关者的交流互动。在政策利好的情况下,又加上母行是中国首家赤道银行,兴银理财开业之初就把绿色金融定为产品主要研发方向之一。

南财理财通课题组整理发现,理财子公司中,发行ESG主题产品的不在少数,据课题组不完全统计,截止发稿,市场上存续的理财子产品中,已有至少80支是ESG主题。光大理财发行“阳光红ESG行业精选”系列,华夏理财推出“ESG混合偏债”和“ESG混固定收益增强”等不同系列,建信理财主打“睿鑫”ESG”系列,农银理财也陆续推出了“农银同心”、“农银安心”不同ESG主题产品等。

不过,目前看来兴银理财对ESG产品的研发速度还是慢于同业中的和农银理财。截止到2021年4月12日,华夏银行现发行的ESG理财产品最多,共35款。理财子公司中ESG产品数量最多的是农银理财,与其自身战略定位相一致,农银理财的ESG产品致力于推动惠农及相关可持续发展产业的发展,此产品类共14款。

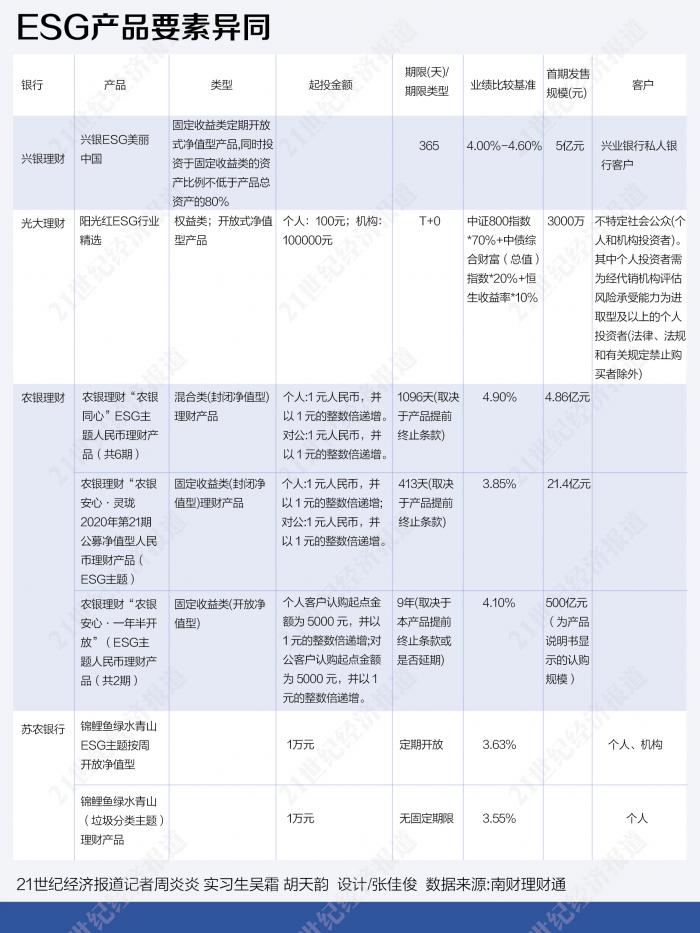

去年9月16日,兴银理财推出首只ESG理财产品——“兴银ESG美丽中国”。该产品面向兴业银行私人银行客户专属发售,以引导企业主个人投资者主动履行社会责任,共享可持续发展投资成果。至此,兴银理财成为国内首批推出ESG主题产品的银行理财子公司之一。

兴银理财将ESG产品设置为固定收益类定期开放式产品,开放期为1年,这一来是为客户锁定收益,二来是防止期间波动和回撤导致客户随时“用脚投票”,这样一来投资经理可以更专注于长期价值投资,三来固收类资产不低于总资产80%,保证了收益率的稳定性。另外,首期产品针对风险承受能力较强的私行客户,规模也不大,就5亿元人民币,可以看出是一个较为谨慎的尝试。

其他机构则不一定将ESG产品创设为固收类产品。华夏银行共35款ESG产品,其中固收类理财产品19款,混合类收益产品16款。农银理财ESG产品共14款,有固收类也有权益类,当然权益类也是封闭净值型产品,产品期限为3年。光大理财的同类产品“阳光红ESG”则为权益类产品,而且采用T+0的模式,可以说非常创新大胆,但产品规模较小,今年来有一定幅度的回撤。

从业绩比较基准来看,兴银理财的这款ESG产品设置的较高,为4%-4.6%,起购金额为人民币10万元,投资周期一年。相较于同期的其他理财产品,银行理财ESG产品普遍业绩比较基准较高。建信理财、农银理财平均业绩比较基准利率均在4%以上,而华夏银行推出的ESG理财产品平均业绩比较基准利率最高可达6%。

一般来说,ESG产品的风险较普通理财还低一些,因为标的筛选比较严格。比如作为中国首家赤道银行的理财子公司,兴银理财对“ESG美丽中国”基础资产的筛选更为严苛,优先选择节能环保、清洁能源、绿色交通和绿色建筑等新兴绿色产业,优先选取经过赤道原则评审的企业项下资产。可以说底层资产风险可控的情况下,风险等级较低(一般是R2以及下),收益率还高于一般理财,在客户眼中还是一个比较好的投资品。

除了新推出的ESG产品,兴业一直以来的一个“网红”产品是“添利系列”。股市15:00收市,工作日15:00后,无论投资哪种货币基金都无法当日起息;而只要在工作日15:45前成功申购“现金宝添利日日生金”,即可当日起息。如果在周五15:45前成功申购添利日日生金,直到周一,则能享受星期五至星期日的收益。

该产品有三个特点:复利计息收益高、申购方便确认快(工作日15:45前申购、当天产生收益、次日入账;非工作日以及工作日15:45之后申购,下一工作日产生收益并入账)、和赎回到账不用等(7*24小时开放赎回,赎回实时到账;工作日9:00-15:45期间赎回不受额度限制、工作日其他时段以及非工作日单比赎回上限为5万元)。高灵活性和低投资风险给投资者提供了安全有效的投资渠道。同时,18年9月颁布的《商业银行理财业务监督管理办法》降低了单只公募理财产品的销售起点,银行公募理财销售起点从5万元降至1万元,还为公募理财产品投资股市留了“口子”。像兴银理财“添利1号”这样的产品的低投资门槛(1万元)进一步吸引了消费者。

这种现金管理类产品近期比较火的还有招商银行最近推出的“朝朝宝”,后者的产品亮点是可以随时申赎,并且将零钱存入之后既可以获得理财收益,又能消费、支付、转账。“朝朝宝”的机制是将每笔理财资金转入5只理财产品,但是申赎限制为每只每日最高1万元,而且合计转入上限为1万元。另外有个不足,就是不能像兴业“添利1号”一样当日申购、当日起息,一般来说,假使客户周一15:30到周二15:30划入资金,那么份额确认在周三,周四才能起息。这也跟市面上很多现金管理类产品一致。

但的确流动性强,就可能收益率优势就不明显。即便“添利1号”有不少忠粉,但不可避免的是其7日年化收益率近期低于部分其他现金管理类产品。例如,根据招行和兴业银行的APP,招行朝朝宝4月13日的七日年化收益率是3.01%,添利1号是2.921%。

还没有评论,来说两句吧...