年终盘点 | 募投不振、IPO并购收紧 VC/PE加速出清分化

出品:新浪财经创投Plus

作者:shu

低迷,贯穿了一级股权投资市场的2024年。

俄乌战争未停、巴以冲突加剧,叙利亚、韩国政局接连动荡不安,美国大选喧嚣刚刚尘埃落定,联合国预计2024年全球经济增长速度将放缓至2.4%。为了应对经济下行,各国政府债务水平不断攀升,央行在抑制通胀和刺激经济之间难以平衡。投资者们犹如无根的浮萍,在充满不确定性的环境中找不到信心锚点。

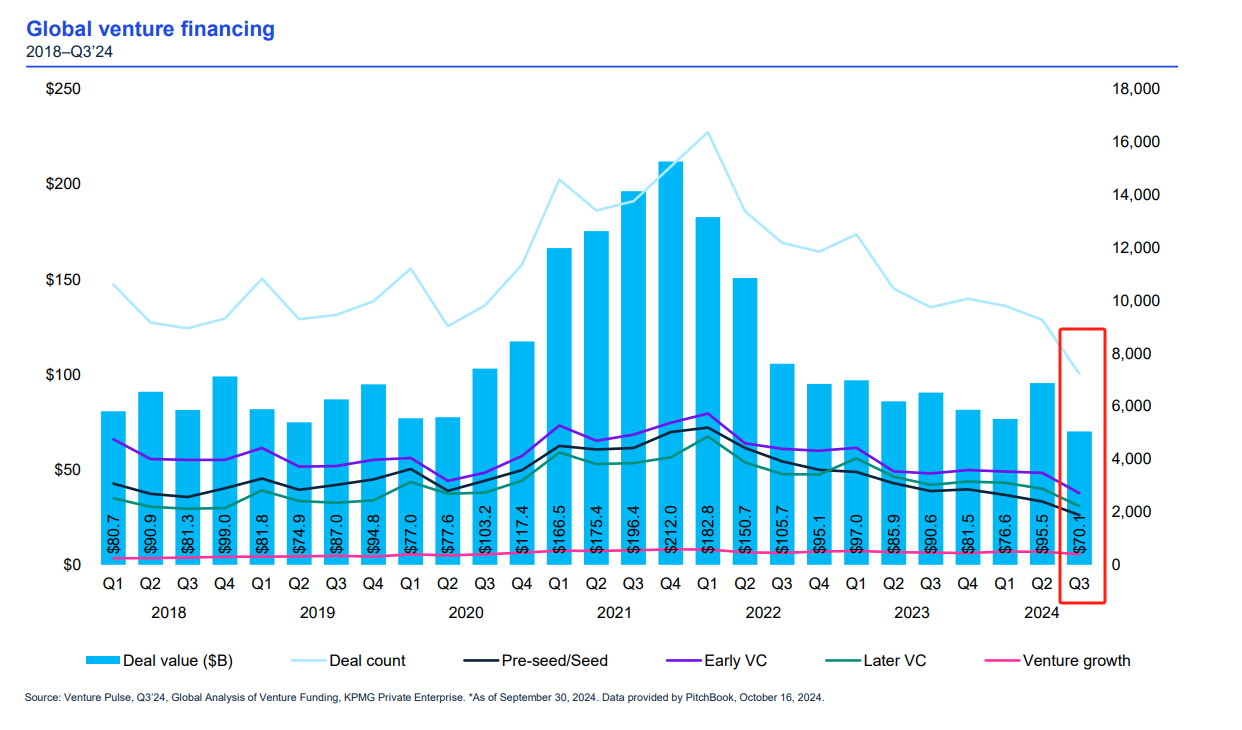

据PitchBook数据显示,2024年前三季度,全球私募股权投资机构(PE)参投事件数同比基本保持一致,但基金募资总额在2023年低位基础上再下降近7个百分点。相较2021年同期,两项指标分别大幅缩水46.9%、36.2%。KPMG近期发布的报告则披露,2024年第三季度,全球风险投资机构(VC)参投事件数和金额均创下自2018年以来的新低。1-9月,VC基金募资总额不足2021年的38%。报告期内,全球IPO数量和规模与2023年同期相比分别显著减少14.0%、35.0%。

募资、投资两端承重压,退出通道持续收窄。依据CB Insights和胡润研究院不完全统计,年内现金流吃紧、轰然倒塌的初创企业高达282家,1052家机构的超52亿美元“灰飞烟灭”,79家“独角兽”如今已销声匿迹。

国内市场也在加速出清和分化。一方面,以年初的高合汽车资金链断裂为起点,到启明创投创始主管合伙人邝子平针对回购条款发声,再到年末的月之暗面的股权纠纷争议,投资机构与被投企业之间的矛盾逐渐浮出水面。

高歌猛进的估值回归理性,重新聚焦新质生产力赛道。创业邦100未来独角兽榜单显示,2024年估值超20亿元的初创企业数量约占比46%,而2022-2023年该比例分别为81%、63%,整体呈下降趋势。智能制造和人工智能领域上榜企业数量增长最快,而汽车交通和企业服务领域受市场饱和及竞争加剧影响,后起之秀数量有所回落。

另一方面,“创投17条”和“924新政”的出台,引导保险机构、金融资产投资公司等长期资金流入一级市场,鼓励“耐心资本”和“大胆资本”。同时支持科创板、创业板上市公司并购产业链上下游资产,拓宽丰富退出路径,促进“募投管退”良性循环。国有资本更进一步走到“聚光灯”下。据《2024年国有资本创新发展研究报告》披露,截至2024年9月30日,国资管理机构备案基金单只平均规模约为10.96亿元,同比激增92.6%,国资LP出资额占市场投资规模比重高达73.8%,国资基金直接参投企业数量和金额分别较2023年前三季度增长17.1%、24.7%。

与昔日广种“博”收的好日子告别,已是不争事实,VC/PE正在或主动或被动地适应新常态。结合2023年12月1日至2024年11月30日(下文简称:统计区间)公开披露的各项数据和政策发展,新浪财经创投Plus对一级市场整体表现进行如下年度回顾。

12个月净减少773家管理人 募资额超50亿基金数“腰斩”

据中国证券投资基金业协会(下文简称:中基协)披露数据显示,2024年存续的私募股权、创业投资基金管理人数量延续收缩态势,由2023年12月12893家降至2024年11月的12120家,期间净减少773家。月度登记通过的新私募股权、创业投资基金管理人数量一度低至4家,除了5月和8月受政策正向影响有所回升、11月降幅小幅收窄,其余月份同比均双位数下降。第一季度和第二季度新增的私募股权、创业投资基金管理人数量较2023年同期分别下降79.5%、77.3%。

统计区间内,存续的私募股权投资基金和创业投资基金分化明显,前者较2023年末净减少865只,后者则净新增1537只,市场重心继续向早期阶段转移。2024年截至11月30日,新增备案的私募股权基金共1284只,清算1160只;创业投资基金共新增2271只,清算515只。

从存续规模来看,私募股权投资基金总额从2023年末的11.12万亿元降至2024年11月的10.93万亿元,创业投资基金则微增1353.47亿元达3.35万亿元。期内,私募股权投资基金新增规模1247.71亿元,平均单只新增基金规模约为9717.37万元;创业投资基金新增规模951.99亿元,平均单只新增基金规模约为4191.94万元。

马太效应更加突出,资金资源持续向头部、具有国资和产业背景的机构集中。据不完全统计,2024年前11个月共有29家机构管理的32只基金完成10亿元及以上量级募资。其中,顺利募集到超过50亿元资金的基金仅有4只,而2023年同期该指标为8只。

红杉中国新一期人民币基金获得杭州市政府及多家国有和私营保险公司支持,募资总额高达180亿元,刷新国内VC机构近一年募资规模;维梧资本首只生物医药产业基金最终关账近100亿元,得到苏州、成都等多地政府和中信保诚、太平洋保险等保险公司出资。此外,蔚来、智谱AI、小米、追觅等产业投资机构年内也实现多只基金募集,总募资额合计近65亿元。

值得关注的是,2024年不少中腰部机构转向中东、欧洲和南美海外地区寻求增量,而部分处于金字塔尖的机构开始尝试设立风格相对谨慎的投资基金。据公开报道显示,高瓴资本新一期不超过30亿元的保护型策略基金,已于近期完成首轮关账。该基金的底层资产是“成熟度高、防御性强、现金流稳定”的企业,可通过“严格筛选标的、对不同风险分类定价、灵活安全的交易结构、严控投资久期”等方式,实现更为稳健的风险控制和更可预期的回报。

月均投资额降至亿元以内 人工智能赛道“量价齐增”

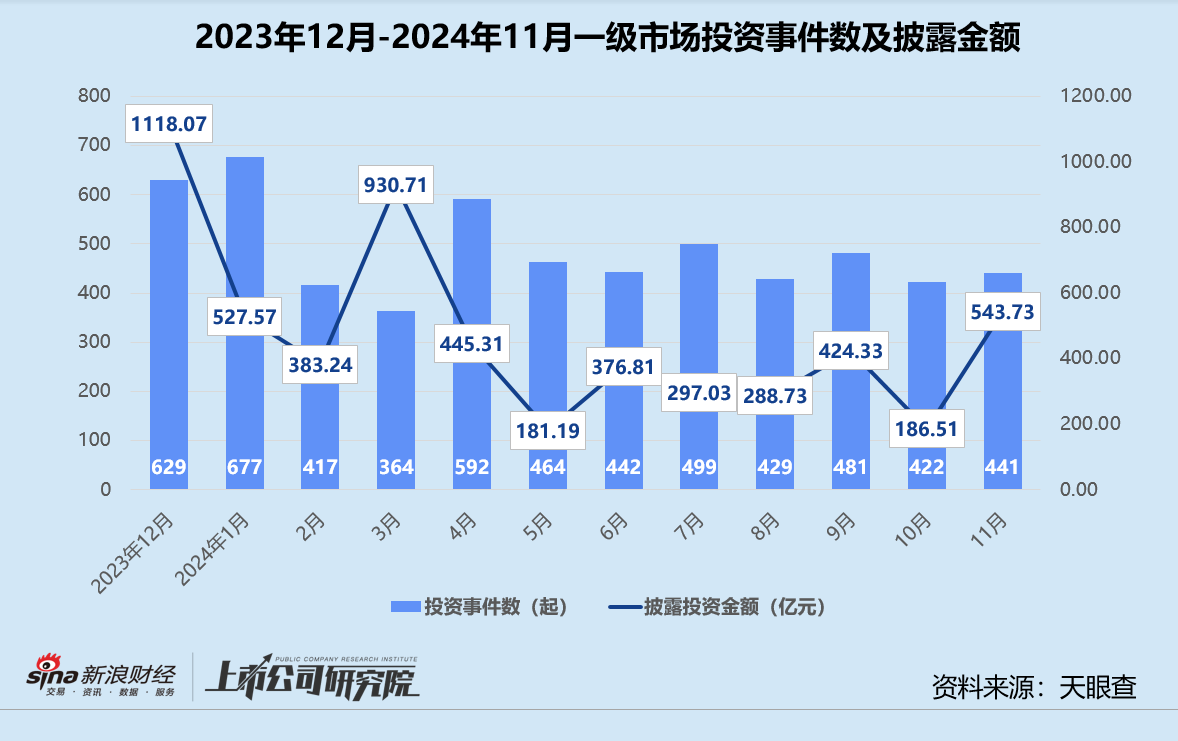

据天眼查数据显示,统计区间内一级市场共发生5857起投资事件,公开披露的投资金额约为5703.21亿元,同比勉强持平。第一季度投资节奏明显放缓,事件数较2023年同期下降19个百分点。第二季度投资频率虽然小幅回升,但投资力度开始走弱,披露金额下滑18.0%,第三季度披露投资额更是继续缩减16.0%。在过去的12个月中,共有7个月的披露金额同比减少,平均单月投资额近三年内首次降至9737.43万元,而2022年和2023年统计区间内同指标分别为1.03亿元、1.02亿元。

就投资阶段而言,“投早”依然是主旋律。统计区间内,A轮投资活跃度最高,但与第二名天使轮的差距由2023年的821起收窄至457起。种子轮、天使轮、Pre-A轮和A轮早期投资事件数合计3771起,占总投资事件数比例约64.4%。E轮及E轮以后事件数和金额近乎翻番,战略融资轮以3356.40亿元总规模排名榜首,为总投资额贡献近六成。年内破百亿的投资事件共3起,其中万达商管、北电集成、蔚来汽车分别通过战略融资获得600亿元、199.9亿元、22亿美元。

从被投企业所属地域来看,统计区间内江苏、上海、浙江等长三角地区为投资热门区域,投资事件数合计2502起,披露总投资金额1838.75亿元,占地域分布前十名投资事件总数和披露总金额的比例分别为49.9%、43.3%。在北电集成、中核汇能、百川智能、懂车帝等超50亿元超额融资的综合影响下,北京平均单笔投资额达1.59亿元。安徽紧随其后,平均单笔投资额录得1.53亿元,统计区间内集成电路制造商皖芯集成和长鑫新桥分别获投82.2亿元、95.5亿元。

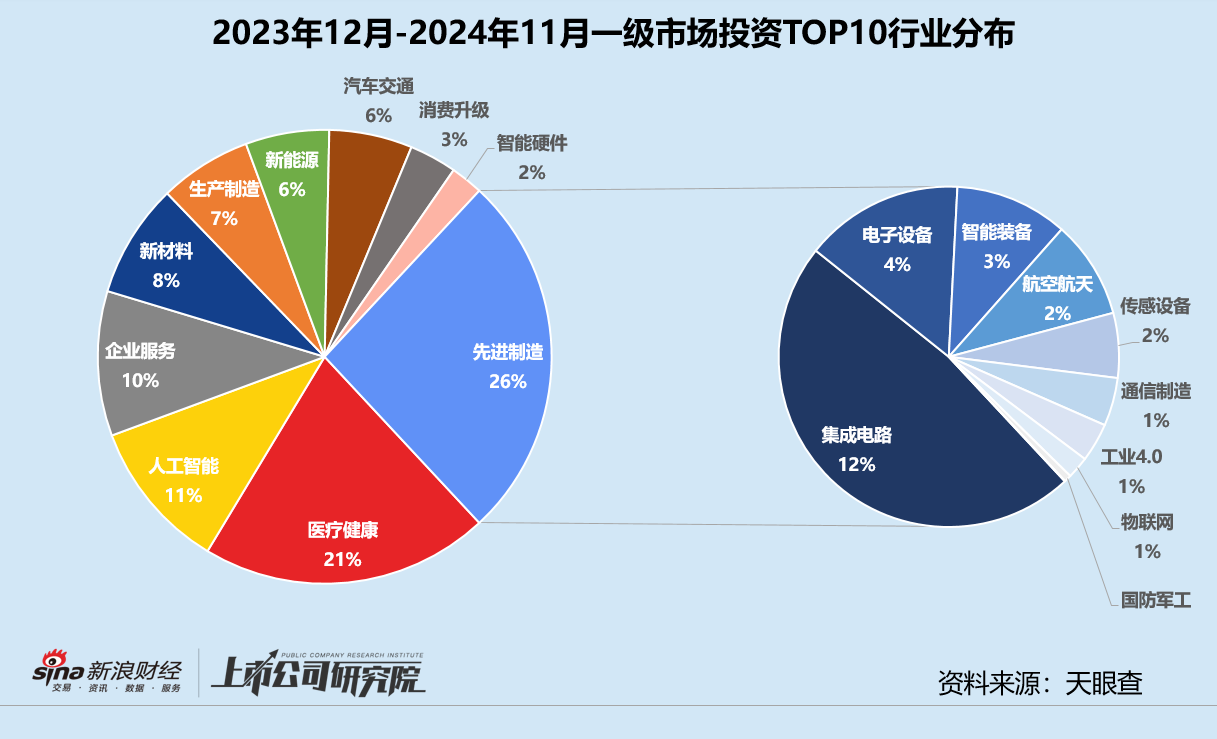

先进制造、医疗健康和人工智能是2024年国内VC/PE重点关注的赛道。三个行业的投资事件数占行业分布前十名投资事件总数比例约为57.4%,披露投资金额占同指标总金额比例约为52.6%。

集成电路细分领域项目获投次数共635起,占先进制造投资事件数47.7%,较2023年同期约下降7.0%。人工智能领域热度走高,投资事件数和披露金额同比分别激增62.7%、57.0%, AIGC、AI基础层、AI技术层和AI通用应用等相关获投企业占据“半壁江山”,商业模式更成熟的智能机器人企业披露投资金额约占三分之一。规模在10亿元级别以上的大额投资集中在先进制造、汽车交通和金融领域。

监管趋严境内IPO阶段性收缩 并购交易金额同比降超四成

据清科研究中心数据显示,2024年前三季度中企境内外上市127家,同比锐减60.6%,首发融资额约合956.90亿元,较2023年同期“断崖式”下跌72.2%。其中,A股前三季度共有69家企业上市,而2023年前三季度为264家,创业板、科创板、北交所和深交所主板降幅皆超七成;首发融资额合计475.82亿元,同比缩水85.2%,环保科技企业永兴股份以24.30亿元募资额排名第一。

同期,共有58家中企在境外上市,数量与2023年持平。受家电企业美的集团高达282.45亿元融资额影响,境外融资总额同比上升108.9%。具体来看,美股市场小幅回温,中企IPO数量和融资金额较2023年同期分别增长5.9%、37.7%。在港股上市的公司虽然依旧在减少,但融资额同比激增120.1%。

截至2024年9月30日,共有87家上市中企获得438家VC/PE机构支持,同比降幅逾60%。收获4个及以上IPO的VC/PE机构共10家,仅为2023年前三季度的20%,退出价值和收益水平严重收缩,A股平均账面回报倍数约为2.47倍,远低于2023年全年的4.23倍。

并购市场也未如期变得更加活跃。2024年前三季度,中企参与的并购交易总量为1671起,同比下降16.0%,涉及交易金额约4149.56亿元,与2023年同期相比下滑超40%。其中,上市公司发起完成的并购交易共590起,交易规模约1651.57亿元,分别占市场总额35.5%、39.8%。境内并购交易以产业链上下游的资源优化整合为主,境外并购交易类型则主要是境内半导体、生物医药、能源矿产或金融企业收购中国香港、泰国、欧美等地的科创领域或能源矿产等资源企业。

传统的退出模式陷入僵局,S交易(Secondary,私募股权二级交易)、SPAC(Special Purpose Acquisition Company,特殊目的收购公司)借壳上市和实物分配股票等新兴通道发展缓慢。

据公开数据不完全统计,2024年前三季度国内S市场共发生交易事件259起,覆盖246只基金,累计交易规模约为327亿元,同比减少113亿元;而截至2024年11月,只有8家中概股企业通过SPAC方式登陆美股、1家中资企业通过SPAC在港交所上市;实物分配股票更是仍处于摸索阶段,继上海率先试点将股权投资基金持有的上市公司股份通过非交易过户方式向基金投资者进行分配后,深圳10月也在《深圳市促进创业投资高质量发展行动方案(2024-2026)(公开征求意见稿)》中提出开展创业投资基金实物分配股票试点。不过,目前全国范围内实施完成的案例只有澜起科技一起。

还没有评论,来说两句吧...