从2023到2024,锂镍钴携手暴跌! 电池金属的“电动梦”变成“噩梦”

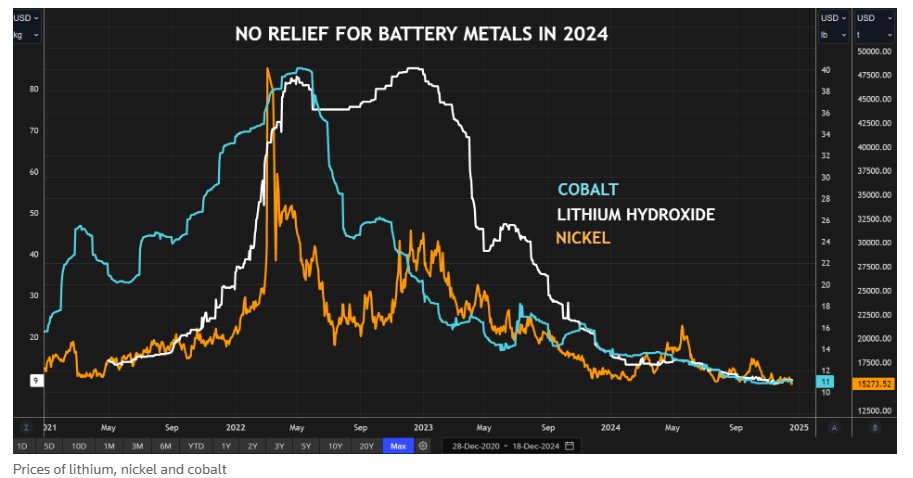

今年对于全球范围的电池金属行业来说,与惨淡的2023年几乎类似,可谓是艰难且残酷的一年。2023年,锂、镍和钴的交易价格全线崩塌,紧接着在2024年上演持续暴跌,这些聚焦于电动汽车的“三大电池金属”的“电动化梦想”显然变成了难以摆脱的“噩梦”。

由于低价侵蚀成本曲线,曾经竞相建设新金属供应的增产业务部门一直在关闭矿山并持续推迟新项目进度。

通往电动化未来的道路比预期的路径要崎岖得多,因为至关重要的电动汽车(EV)行业的需求并未达到这些电池金属行业参与者们的预期,导致他们中的多数公司因金属价格暴跌而持续亏损经营。

这也是一个关于大规模供应过剩的故事,太多的新产能在错误的时间被投入使用。

而正是“供给纪律”,或者准确来说是供给纪律的缺失,导致电池金属行业因供应过剩而出现电池金属频繁暴跌。因此,对于供应端产能的极端严格限制纪录,或将决定2025年价格能否回升。

电动汽车叙事偏离轨道

虽然电池金属供应过剩且交易价格暴跌,但是全球电动汽车市场份额仍在不断扩大。

根据咨询公司Rho Motion的统计数据,11月再次创下电动汽车销售规模新纪录,销量达到创纪录的180万台。与2023年相比,前11个月的全球销售规模增长了25%,令人印象深刻。

但这些过于积极的新闻标题,毫无疑问掩盖了电池金属行业两个重要事实。即中国仍然是电动汽车革命的主要推动力,而西方电动汽车市场仍在艰难积蓄发展势头,甚至“举全欧洲之力”所打造的欧洲电池制造商Northvolt因无法维系经营而宣布破产,像通用汽车和福特汽车这样的美国造车巨头也不得不因电动汽车转型困难而大幅缩减电动汽车业务,聚焦于它们所擅长的燃油皮卡或者SUV领域。

尽管11月份中国市场的电动汽车整体销量创下月度级别的新高,但美国和加拿大的销售规模同比仅增长了10%,而欧洲市场的电动汽车销售规模实际上还出现了多个月的同比下降。

西方国家的消费者们仍需要政府加大激励措施才有动力从内燃机转向电动机。2023年底欧洲多国的电动汽车补贴突然取消后,欧洲汽车销量向来最强劲的德国国内的电动汽车销量今年同比呈现大幅下滑。

如果即将于明年1月重返白宫的唐纳德·特朗普兑现其电动汽车威胁,即废除拜登政府所主导的电动汽车政策,那么美国的电动汽车补贴可能将在明年全面取消,截至整个北美的电动汽车销量增速可能进一步下滑甚至走向负增长。

第二个现实检验则是,许多电动汽车购买者,尤其是关键的中国市场的电动汽车购买者,更倾向于选择混合动力车或插电式混合动力车,而非纯电动汽车。

这些混合动力汽车的电池尺寸大约是纯电池型号的三分之一,这意味着所有金属阴极输入的尺寸也会相应大幅减小。

化学层面的转变

根据国际能源署(IEA)的统计数据,磷酸铁锂电池(LFP)市场份额的上升在一定程度上抵消了锂需求的大幅下降。去年,磷酸铁锂电池占中国电动汽车实际销售量的大约三分之二。

LFP类型的电池比富含镍的电动汽车电池便宜得多,来自中国的电动汽车电池制造商已经提高了它们的性能,以至于宁德时代最新推出的神行PLUS电池型号的单次充电行驶里程超过1000公里。

然而,对于镍、钴和锰市场来说,它们却是个坏消息。

根据知名咨询公司Adamas Intelligence的统计数据,10月份新售电动汽车上所使用的锂总含量接近4.8万吨,同比大幅增长28%。

然而,该咨询公司的统计数据显示,镍、锰和钴的部署规模分别仅仅增长了10%、4%和2%,这既反映了向混合动力车的转变,也反映了电池化学成分组合的全面变化。

“供给洪水”难以消退

电动汽车行业的需求低于预期,尤其是中国以外地区的需求,恰逢电动汽车电池类型的金属供应激增。

澳大利亚矿业巨头必和必拓(BHP.US)旗下的Nickel West本应是这家全球最顶级矿商展示绿色金属供应业务的枢纽。然而,由于印尼产能严重过剩导致电池金属的交易价格低迷,该工厂于10月被迫关闭。

有统计机构表示,中国镍生产商已经实现了技术上的飞跃,能够将印度尼西亚相对低等级的矿石加工成高纯度的I类金属。据麦格理银行称,今年中国-印尼的总计产量预计将增长30%。

不过,对于跌跌不休的电池金属价格来说,至少印尼政府当局已经显示出供应纪律的积极迹象,限制了采矿配额,并暂停批准新的矿业加工厂。

但是统计数据显示,中国的那些全球最大规模钴生产商们似乎对于价格暴跌视而不见,今年1月至9月的产量远远高于去年同期。

中国的整体钴市场的供应过剩规模如此之大,以至于中国的库存管理者们能够大量购买而不会对全球供需市场价格产生明显的负面或者正面影响,这也是为什么供应大幅过剩的情况下钴价并未呈现断崖式的暴跌轨迹,而是渐进式下跌轮廓。

中国的锂生产商们也在抵制减产。许多生产或者供应商是垂直整合的结构,这意味着一些来自地下的损失可以通过矿业加工链下游的收益来抵消一部分。

据咨询公司Benchmark Mineral Intelligence统计数据,即使考虑到西方运营商中的许多惨烈的价格损失,预计到2025年,锂供应仍将连续三年大幅超过需求。

经过整合后的华尔街大行分析师预测数据显示,如果供应过剩规模将从去年的接近10%缩减至需求的仅仅不到1%,这可能将会限制电池金属价格的进一步下跌。

相比之下,镍和钴市场的供应过剩可能将会成为结构性问题,直到这两大电池金属的产量与需求更加紧密地进行匹配。

中美贸易紧张局势难以缓解

鉴于以上这种类似的负面供需动态,不难理解为什么华尔街分析师们普遍认为未来几个月三大电池金属的生产者价格将进一步大幅下跌。

中国供应商们在所有这三个市场上都占据主导地位,并且没有放弃其自身电动化梦想的显著迹象。然而,有分析师表示,电动汽车金属供应过剩以及交易价格持续暴跌,不过是中国与美国贸易关系日益紧张的其中一个方面。

乔·拜登和即将上台的唐纳德·特朗普可能在电动汽车问题上存在巨大分歧,但在建设美国本土的电动洗车电池金属产能以及放松中国企业对于全球供应链的控制方面,美国国会的两党层面却有着显著的共识。

“特朗普2.0时代”即将开启,届时特朗普领导下的新一届美国政府很可能将加大拜登政府对联邦支出以及针对中国金属供应征关税的力度,届时电池金属价格走向将变得扑朔迷离。

美国的激进贸易政策将为已经复杂化的电池金属市场动态再添变数。事实上,在一些华尔街分析师看来,如果美国政府的关税壁垒建得足够高,全球电池金属市场就非常有可能开始分化成中国和美国主导的单独定价领域。

还没有评论,来说两句吧...