A股并购重组图鉴

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

一家拥有怎样特质的上市公司,最具备重组预期?

作者 | 木鱼

编辑 | 小白

从“新国九条”到“并购六条”,A股掀起新一轮并购重组潮。特别是今年9月26日本轮牛市启动后,不少上市公司都希望能够借重组预期提振股价,重组热潮更是一浪高过一浪。

加入这轮并购的上市公司也各有野心。有借此推动改革、提升竞争力的国企,还有以期实现体系内资产轮换、市值管理的资本集团,更有壕掷重金直指行业第一的大龙头。也有不少公司“冲A”铩羽后,委身上市公司谋求曲线上市。

当然,尝试通过并购保壳,“跨界”热门赛道的老套路依然不下少数。虽然它们来自各行各业,或是地产、半导体、医药,更或是地产、公用、基建,但它们却几乎不约而同的去往一个方向,押注新蓝海。

不管是此前已经进入重组审核流程,还是趁新政放出重组消息的上市公司,股价都毫无疑问迎来一波上涨。涨幅或多或少,有的消息一出股价咔咔一顿涨,有的走势小步向上,有的却是波澜不惊依旧不受待见。

一家拥有怎样特质的上市公司,最具备重组预期?风云君研究了今年下半年以来的资产重组案例,希望能通过本文,能给老铁们一些启发。

高手对决

借助并购获得资本、技术、市场等资源,从而快速扩大经营规模或者拓展产业链,被视为企业并购的主要动因。特别经济下行周期,拼得就是抗风险能力,是吞并竞争对手的最好时机。

所有的并购中,龙头间的吞并最是让人酣畅淋漓。原本棋逢对手的两家公司合并为一家,提前结束这场僵持战,直接问鼎行业一哥,这种格局变动甚至可以形容为见证历史。

中国船舶(600150.SH)1100亿吸收合并中国重工(维权)(601989.SH),被称为A股上市公司有史以来规模最大的吸收合并交易。

中国船舶,2023年营收748亿,净利润30亿,市值约1550亿。中国重工,2023年营收467亿,利润亏损近8亿,市值也超1000亿。体量之大,肉眼可见。

重组的意义大于重组本身。一位是国内规模最大、技术最先进、产品结构最全的造船旗舰上市公司,一位是国内领先的船舶与海洋工程装备制造企业,足以成为中国船舶行业的重大变革和里程碑事件。

两家公司在重组利好政策放出后,都成功止跌反弹,迎来一波上涨。但对于市值原本就已经是巨无霸的公司来说,上涨空间不大。

(来源:市值风云APP)

作为两家央企,中国船舶与中国重工的合并,更多是国家层面的主动整合。与之不同,下面的几个案例,更像是高手对决,智慧与勇气的较量。

第一位是奥瑞金(002701.SZ),计划55亿要约收购港股上市的中粮包装(00906.HK)。早前,宝钢包装(601968.SH)的控股股东中国宝武就已经对中粮包装虎视眈眈,并在2023年发起要约收购,但最终并未成功。

作为金属包装行业的前三,这三家公司的实力都不容小觑。近几年频繁的并购整合,成就了奥瑞金的行业地位。2023年,奥瑞金、中粮包装、宝钢包装的营收分别为138亿元、103亿元、78亿元。谁将拿下饮料罐巨头的头衔,我们拭目以待。

(来源:市值风云APP)

第二位是新巨丰(301296.SZ),计划约25亿元要约收购港股上市的纷美包装(00468.HK)。这两家公司也不是外人,分别为无菌包装行业市场份额排名前二的国内企业,各自背靠大客户伊利、蒙牛壮大起来的。

但新巨丰的龙头之路并不平坦,除了纷美包装董事会的反对,还有利乐等国际巨头的羁绊。不管结果如何,重组预期打满的新巨丰,最近股价走势很是喜人。

(来源:市值风云APP)

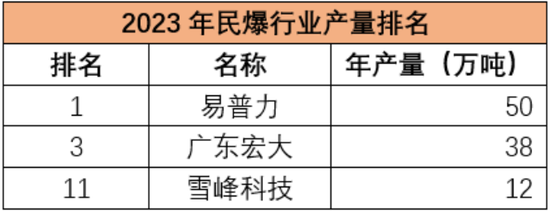

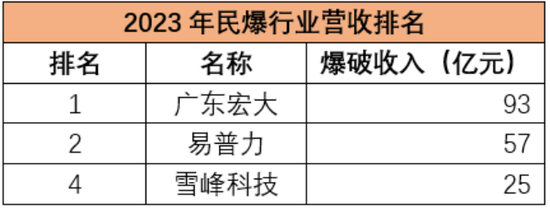

第三位是民爆龙头广东宏大(002683.SZ)计划22亿收购雪峰科技(603227.SH)控股权。

(制图:市值风云APP)

不管是炸药产能产量,还是爆破业务营收规模,广东宏大和雪峰科技都实力不菲。此前,易普力(002096.SZ)就是靠并购坐上民爆第一的宝座,江南化工(002226.SZ)近几年也是并购不断,民爆行业的龙头争夺战愈演愈烈。

(制图:市值风云APP)

毋庸置疑,广东宏大这次也是冲着“一哥”的位置去的。这一野心,也是市场需要的,直接体现在了广东宏大的股价上。

(来源:市值风云APP)

同样的事,还在环保、食品等行业上演。环保巨头瀚蓝环境(600323.SH)欲私有化粤丰环保(01381.HK),糖醇龙头华康股份(605077.SH)欲吞并同行业的豫鑫糖醇,都引发了股价不同程度的上涨。

(来源:市值风云APP)

国央企市值管理

龙头间对决毕竟是少数,作为战略性新兴产业整合发展的重要力量,毫无疑问国企和央企才是此轮并购热潮的主力。

特别是年初提出国央企市值管理以来,除了分红,借助资本运作,中央及地方国资委注入体系内更有实力、更受市场追捧的业务,激活资产的同时,还能顺带提振二级市场股价。

最受关注的就是南京化纤(600889.SH)、电投产融(000958.SZ)、远达环保(600292.SH)、海联讯(300277.SZ)四家公司,重组消息放出后便连续涨停,最多的南京化纤一度走出连续12个涨停板。

(来源:市值风云APP)

市场之所以关注,大多要么技术傍身,要么业绩在线。

比如南京化纤,通过资产置换,置出传统的粘胶短纤、PET结构新材,置入滚动功能部件业务,直接切入人形机器人赛道。

电投产融是剥离金融资产的同时,注入控股股东的核电资产,规模超千亿,成为国家电投集团核电运营资产整合平台。2023年,电投产融营收61亿,净利润13亿,注入资产的营收64亿,净利润39亿,规模直接升了好几个level。

远达环保,则是在环保业务的基础上,收购五凌电力、长洲水电两家水电公司,前者地处湘西水电基地水量最大、水能资源最丰富的河流,后者地处西江黄金水道交通要塞,也拥有丰富的水资源。

海联讯在财务造假风波后,业绩在退市边缘徘徊,此次蛇吞象吸收合并杭汽轮B(200771.SZ),2023年营收59亿,净利润5.2亿,资产规模是前者的24倍。

还有的上市公司,虽然业绩不给力,但热门业务的注入,也能带来不小的预期。

大唐电信(600198.SH)向控股股东出售亏损资产的同时,注入安全芯片商大唐微电子,形成“安全芯片+特种通信”双主业布局。但要注意的是,大唐电信刚刚摘帽,利润仍未扭亏,而注入资产也依赖社保卡业务。

(来源:市值风云APP)

宝塔实业(000595.SZ),归宁夏人民政府控制,通过资产置换,从轴承业务转战新能源发电及储能业务,还有望扭转持续亏损的业绩,股价也是迎来了不小的涨幅。

(来源:市值风云APP)

免税业务的热度没前几年那么高了,但对于格力地产(维权)(600185.SH)、海汽集团(603069.SH)来说,相比持续亏损的原有主业,这至少能挤一挤大消费赛道。

(来源:市值风云APP)

对于业绩持续亏损的区域房企来说,转型似乎成为唯一的出路,合肥城建(002208.SZ),华远地产(600743.SH)都选择剥离房地产资产,分别装入交易服务、物业资产。

(来源:市值风云APP)

对于现有业务本身就很有看点的上市公司,大多选择继续做大做强,继续注入集团内相关业务。

比如湖北宜化(000422.SZ)通过重组在煤化工的基础上,增加煤炭开采业务;中钨高新(000657.SZ)计划注入上游钨矿采选、冶炼业务;坐拥秦淮旅游资产的南京商旅(600250.SH)继续收购集团内的酒店资产。

(来源:市值风云APP)

宁波建工(601789.SH)将要整合交投集团旗下房建施工、市政工程、公路工程等业务;青岛港(601289.SH)继续装入日照港、烟台港等液体散货码头资产;持续亏损的青岛双星(000599.SZ)则寄希望收购锦湖轮胎带来更多业绩增量。

(来源:市值风云APP)

资本集团资产腾挪

不只是国资,很多民营资本集团,也在努力为内部资产筹谋,以期借助更优质、或是更热门的业务,注入重组预期,快速抓住这轮牛市。

先来说重组利好轰出14连板的松发股份(603268.SH),2023年营收只有2亿,净利润已连亏三年,计划直接退出日用陶瓷制品,80亿重组转战船舶制造。目标是实控人旗下的恒力重工,2023年新接订单数量国内第六、全球第九,2024年前三季度营收33亿。

(来源:市值风云APP)

聚氨酯产业链龙头华峰化学(002064.SZ),计划收购控股股东旗下的华峰合成树脂、华峰热塑,继续做大聚氨酯业务。2023年,华峰化学、华峰合成树脂、华峰热塑的营业收入分别为263亿元、38亿元、29亿元。

(来源:市值风云APP)

全球最大的化学合成咖啡因生产商新诺威(300765.SZ)的重组,被视为“石药系”的内部整合,此前就已经注入巨石生物向创新生物医药转型,此次68亿注入石药百克继续向长效蛋白延伸。2023年,新诺威、石药百克的营收分别为25亿元、23亿元。

(来源:市值风云APP)

华海诚科(688535.SH),拟注入环氧塑封料全球前三、国内第一的华威电子,加速环氧塑封料国产替代。2023年,华海诚科、华微电子的营收分别为2.8亿元、4.6亿元。

(来源:市值风云APP)

独立商品焦和炼焦煤生产商美锦能源(000723.SZ),目前拥有四座煤矿,经核准产能630万吨/年,计划再注入控股股东的三座煤矿。但这两年煤炭价格走低,行业内企业的业绩普遍下滑,从股价走势来看,重组预期有,但吸引力不够大。

(来源:市值风云APP)

但我们同时也要擦亮双眼,其中不乏业绩亏损的上市公司,以期借助并购重组重振业绩,或者单纯想要蹭蹭热门赛道,这就要我们去仔细辨别,是否真的能达到预期效果。

汽车零部件系统供应商德尔股份(300473.SZ),这两年亏得比赚得多,继续装入实控人旗下的爱卓科技,同样从事汽车零部件业务,具体为汽车覆膜饰件和包覆饰。但标的2023年的营收就2个多亿,净利润就1000多万,贡献实在有限。

(来源:市值风云APP)

主营橡胶助剂的阳谷华泰(300121.SZ),欲并购实控人资产跨界半导体。近两年橡胶助剂市场低迷,公司的业绩确实有下滑,但2023年35亿营收、3亿利润还是在线的。这次的目标波米科技仍处于持续亏损状态,概念的意义更大。

(来源:市值风云APP)

还有不少老板,原本计划上市外资产独立IPO,但上半年IPO一度停滞,许多人干脆不等或者等不及了,转而通过重组以期曲线上市,如果能趁机盘活手里这块上市牌照也不至于竹篮打水一场空。

道恩股份(002838.SZ)的目标道恩钛业、富乐德(301297.SZ)的目标富乐华、科源制药(301281.SZ)的目标宏济堂、双成药业(002693.SZ)的目标奥拉股份、光智科技(300489.SZ)的目标先导稀材,都曾接受过IPO辅导。

(来源:市值风云APP)

除了道恩股份,其他四家上市公司都借此收获了不止一个涨停板。作为曾经计划独立IPO的企业,前提就是具备成熟的业务体系。他们的重组标的分别从事的半导体设备精密洗净、中药老字号、时钟芯片、溅射靶材,又都是妥妥的热门赛道,自然是戳中了投资者的心头好。

没背景?靠自己!

没有强大资本集团做靠山,国资实力不够雄厚,甚至没有任何股东背景支撑的上市公司,只能从外部寻找更多的机会,横向或是纵向拓展业务。

整体来看,这类公司或者行业景气度低迷,或者本身体量不大行业地位不高,大多面临业绩增长困境。通过重组,既能抬升股价,又能冲一冲业绩,可以说是一举两得。

相对来说,下面这四家公司,本身业务质地都还可以,营收也都有十几亿、或几十亿规模,但由于身处行业周期底部,增速不太好看。

同属化工企业的江天化学(300927.SZ)、晶瑞电材(300655.SZ),前者想要进入民用消费型化学品,后者继续布局电子化学品。显然,与半导体相关的题材,更受市场追捧。

(来源:市值风云APP)

与之相似,消费电子巨头光弘科技(300735.SZ)计划拓展汽车电子业务,主营特种纸和纸浆的恒丰纸业(600356.SH)准备吃下同行。

(来源:市值风云APP)

还有一类公司,本身营收规模就不高,大都不足10亿,并购标的体量也不大,也都想借助重组改变现状。但这类公司的预期究竟有多少能真正落地,还很难说。因此,在考察这类公司时,一定要擦亮双眼,明确自己的目的。

主营品牌管理的因赛集团(300781.SZ),要收购IPO折戟的公关传播服务商智者品牌,客户包括比亚迪、华为。要注意的是,因赛集团2023年营收5个多亿,利润不到5000万,并购标的体量与之相当,但目前其PE已经160多倍了。

(来源:市值风云APP)

宁波精达(603088.SH)、中设股份(002883.SZ)都属于国资主导的并购,似乎国资家底不太丰厚,没有具备投资价值的存货,只能从外部寻找同行标的,再往上冲一冲业绩。

(来源:市值风云APP)

2023年刚上市的嘉必优(688089.SH)也急于重组,核心产品是ARA油剂与藻油DHA油剂,目标是一家从事多组学检测服务和分子诊断的公司,从股价走势来看显然是后者更受追捧。

(来源:市值风云APP)

作为刚上市的公司,后面这几家的境遇就大不相同,上市后业绩就变脸,比如艾迪药业(688488.SH)、邦彦技术(688132.SH)、康希通信(688653.SH)、美利信(301307.SZ)、天地在线(002995.SZ)、希荻微(688173.SH)、长盈通(688143.SH)。自身都业绩难保,还能有多少能力去经营好别人的资产,更何况但凡优质点的资产都去独立IPO了。因此不夸张的说,这其中借重组炒作的成分更大。

(来源:市值风云APP)

没业绩,没赛道?跨界啊!

每轮重组潮都不乏炒作的公司,这次也不例外,它们都有这么几个特征:没概念、没业绩、要跨界,目标自然是最热门的赛道。参考多年经验,这类上市公司炒概念的嫌疑也就更大。作为市场最弱势的散户,还是要警惕被收割。

其中最高光的上市公司应该是至正股份(603991.SH),实控人专注炒作,业绩已连亏五年,蛇吞象并购全球半导体引线框架龙头AAMI的消息一出,股价一飞冲天,一度破百。

(来源:市值风云APP)

股价同样冲天的,还有做塑料新材料的广东省属国企佛塑科技(000973.SZ),进军锂电池隔膜。

(来源:市值风云APP)

但跟后面的这几个案例相比,它们的力度还是不够大,“想象力”依然不够丰满。

比如,多次亏损的“女装大王”日播时尚(603196.SH)二次跨界追锂。

(来源:市值风云APP)

业绩亏损的“母婴第一股”金发拉比(002762.SZ),跨界医美。

(来源:市值风云APP)

“共享单车第一股”永安行(603776.SH),切入低空赛道。

(来源:市值风云APP)

一路亏损的汽车零部件企业金鸿顺(603922.SH),向一家微型驱动马达企业抛去了橄榄枝。

(来源:市值风云APP)

罗博特科(300757.SZ)也要规划“清洁能源+泛半导体”双轮驱动,从光伏电池片设备跨界高精度封装和测试设备。

(来源:市值风云APP)

曾经高调跨界“追光”的麦迪科技(603990.SH),碰壁后又要回归医疗老本行。

(来源:市值风云APP)

锂电铜箔龙头诺德股份(维权)(600110.SH),今年陷入亏损泥潭,跨界目标是一家利润亏得更久的期货公司。

(来源:市值风云APP)

众多业绩溃败的地产商之一,万通发展(维权)(600246.SH)不走寻常路,进军光模块。

(来源:市值风云APP)

上市即巅峰的秦川物联(688528.SH),与三闯IPO未果的派沃特惺惺相惜,从智能燃气表跨界智能传感器。

(来源:市值风云APP)

着急保壳的南华仪器(300417.SZ)、思林杰(688115.SH),营收一个多亿,利润不足千万甚至亏损,分别跨界押宝清洁设备、军用微电路模块。

(来源:市值风云APP)

LED电源管理芯片企业的晶丰明源(688368.SH),要约易冲科技,两家持续亏损的企业抱团。

(来源:市值风云APP)

知名港口装卸设备商华东重机(002685.SZ),进军光伏失败,又抛出GPU芯片跨界计划。

(来源:市值风云APP)

质谱仪生产商禾信仪器(688622.SH),2022年就开始亏损,要跨界科技最前沿的量子计算。

(来源:市值风云APP)

还有一些上市公司,筹划资产重组出售低效资产,也得到了市场的关注,可见市场对重组预期的热度之高。比如古鳌科技(维权)(300551.SZ)、一汽解放(000800.SZ)、一汽富维(600742.SH)、云南城投(600239.SH)、中晟高科(002778.SZ)等等,不再具体分析。

综合分析来看,参与这轮重组的上市公司,有这么几个类型:

国企或集团内部业务整合,以资产置换为主;

龙头重组重塑竞争格局,剑指行业第一;

曲线上市,特别是曾经想要打造上市版图的老板,并购成为IPO之外的不二之选;

业绩困境求增长,这类公司通常是已经具备一定规模的企业,还想在行业内打拼,行业低谷期以大吃小是再正常不过了;

本身赛道还不错,但业绩没看头的公司,在老本行里折腾一下,基本就够了;

最惨的是那些没概念、规模小、利润低,甚至处在ST边缘的行业末位选手,另外选择一个热门赛道一定是疗效最快的,这可能就是所谓的“炒小炒差”。

不管对于任何类型的并购重组,我们都需要理性对待,分析其中的利弊,明确自己的目标,正视自身实力,切忌不顾一切的炒作。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

还没有评论,来说两句吧...